今回は『消費税が絡む仕入と売上の仕訳』の攻略法を初心者にもわかりやすく徹底解説します。

消費税の一連の仕訳については以前こちらの記事で詳しく説明しましたが、今回は消費税の処理の中でも、

- 仕入時

- 売上時

に絞って解説したいと思います。

これからこの記事で解説する方法でやれば必ず正解できます。

スムーズに、かつストレス無く解答できるのです。

簿記の問題でありがちな、

「何を書いていいか分からず手が止まってしまう」

という恐れは一切ありませんし、

「借方と貸方を逆にしてしまった」

なんていうミスなど起こるはずがありません。

非常にシステマチックな解き方なので迷いがなくなります。

なお、この記事の内容は日商簿記検定3級で言うと主に第1問の対策になるかと思います。

合格を目指すにあたって非常に重要となりますので最後までお読みください。

消費税を含む仕入・売上の仕訳の3ステップ

仕入にしろ売上にしろ、『消費税の無い通常の仕訳』であればそれほど難しくはないのですが、消費税が絡んでくると、どういうわけか途端に難しく感じてしまうわけです。

で、問題を解いてる時に手が止まってしまう。

本試験でこの状態になることは致命的です。

日商簿記検定はただでさえ時間が短いのに、さらに余計に時間を消費してしまっては合格可能性が一気に下がってしまいます。

ですから、

何を書いていいか分からなくてフリーズ

という状態は何としても避けなければなりません。

そのために有効なのが、

手順を決めておく

になります。

仕入も売上も、仕訳を構築する手順は同じです。

以下の手順で行ってください。

1.「仕入」「売上」を書く(必ず税抜の金額)

2.「仮払消費税」「仮受消費税」を書く

3.代金の払い方、受け取り方を書く

以上の3つのステップです。

すごくシンプルですよね。

この手順で行うことがスピード、正確さの両面において最良であり、これをマスターすることによって、緊張感の伴う本試験においても流れ作業のように機械的な行動が可能となります。

主に第1問の出来に大きく影響しますので、本試験までに必ず身につけておいてください。

ということで、以上を踏まえた上で、仕入と売上の具体例を見ていきます。

仕入の仕訳を具体例を使って解説

繰り返しになりますが、消費税を含む仕入・売上の仕訳を書く手順は、

1.「仕入」「売上」を書く(税抜の金額)

2.「仮払消費税」「仮受消費税」を書く

3.代金の払い方、受け取り方を書く

です。

よって仕入の場合で言うと、

1.「仕入」を書く(税抜の金額)

2.「仮払消費税」を書く

3.代金の払い方を書く

になります。

それでは、いくつか問題を見ていきます。

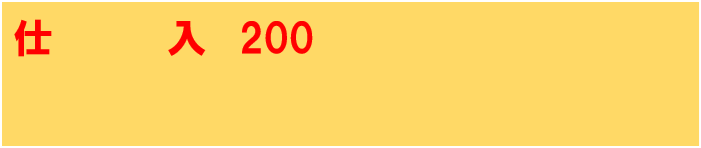

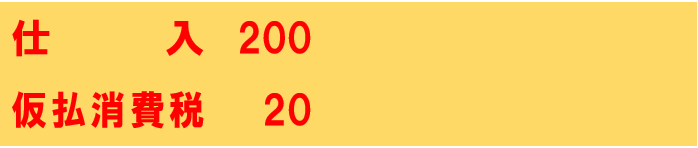

【問題1】

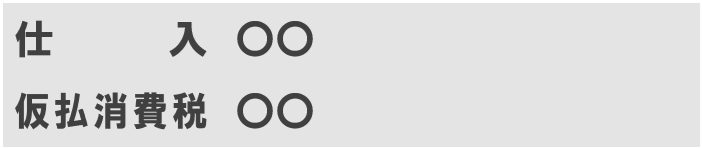

商品220円(うち消費税額20円)を仕入れ、代金は掛けとした。

解答は次の通りです。

では、先ほど示した手順でやっていきましょう。

まずは、

1.「仕入」を書く

です。

※220-20=200

次に、

2.「仮払消費税」を書く

です。

そして最後に、

3.代金の払い方を書く

です。

代金は掛けなので全額を買掛金とします。

では次の問題です。

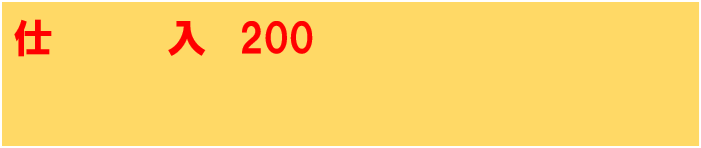

【問題2】

商品220円(うち消費税額20円)を仕入れ、代金のうち70円は現金で支払い、残額は掛けとした。

解答は次の通りです。

これも同じ手順でやっていくことができます。

まずは、

1.「仕入」を書く

です。

※220-20=200

次に、

2.「仮払消費税」を書く

です。

ここまでは【問題1】と同じです。

違うのは最後の、

3.代金の払い方を書く

だけです。

代金は70円を現金で支払い、残額を掛けなので、次のようになるということです。

ではでは、もう一つ問題をやってみましょう。

【問題3】

商品220円(うち消費税額20円)を仕入れ、代金のうち60円は以前支払った手付金を充当し、残額は掛けとした。

解答は次の通りです。

問題文からは一見複雑な印象を受けるかもしれませんが、実はこれも同じ手順でやっていくことができます。

まずは、

1.「仕入」を書く

です。

※220-20=200

次に、

2.「仮払消費税」を書く

です。

ここまでは【問題1】【問題2】と同じです。

違うのは最後の、

3.代金の払い方を書く

だけです。

代金のうち60円は既に手付金として支払っており、そして残額は掛けなので次のようになるということです。

売上の仕訳を具体例を使って解説

次は売上の場合の具体的な仕訳を見ていきます。

しつこいようですが、消費税を含む仕入・売上の仕訳を書く手順は、

1.「仕入」「売上」を書く(税抜の金額)

2.「仮払消費税」「仮受消費税」を書く

3.代金の払い方、受け取り方を書く

です。

よって売上の場合で言うと、

1.「売上」を書く(税抜の金額)

2.「仮受消費税」を書く

3.代金の受け取り方を書く

になります。

それでは、売上に関してもいくつか仕訳を見ていきます。

【問題4】

商品550円(うち消費税額50円)を売り上げ、代金は掛けとした。

解答は次の通りです。

では、3ステップの手順でやっていきましょう。

まずは、

1.「売上」を書く

です。

※550-50=500

次に、

2.「仮受消費税」を書く

です。

そして最後に、

3.代金の受け取り方を書く

です。

代金は掛けなので全額を売掛金とします。

では次の問題です。

【問題5】

商品550円(うち消費税額50円)を売り上げ、代金のうち180円は現金で受け取り、残額は掛けとした。

解答は次の通りです。

これも当然、3つのステップでやっていくことができます。

まずは、

1.「売上」を書く

です。

しつこいようですが、「売上」の額は税抜きですからね。

※550-50=500

次に、

2.「仮受消費税」を書く

です。

ここまでは【問題4】と同じです。

違うのは最後の、

3.代金の受け取り方を書く

だけです。

代金のうち180円を現金で受け取り、残額を掛けなので、次のようになります。

では最後に、もう一つ問題をやってみましょう。

【問題6】

商品550円(うち消費税額50円)を売り上げ、代金のうち160円は以前受け取った手付金を充当し、残額は掛けとした。

解答は次の通りです。

仕入の時と同様、手付金が絡むと難しく感じてしまうかもしれませんが、これも同じ手順で解けるので何の問題もありません。

まずは、

1.「売上」を書く

です。

※550-50=500

次に、

2.「仮受消費税」を書く

です。

ここまでは【問題4】【問題5】と同じです。

違うのは最後の、

3.代金の受け取り方を書く

だけです。

代金のうち160円は既に手付金として受け取っており、そして残額は掛けなので次のようになるということです。

仮払消費税と仮受消費税

以上の通り3つのステップで仕訳をすれば確実に正解できます。

さらにポイントをお伝えすると、

「仮払消費税」や「仮受消費税」は、必ず「仕入」や「売上」側に書く

です。

つまり、仕入の場合は、

売上の場合は、

となるのは決定しているわけです。

で、あとは代金の支払い方、受け取り方を書くだけで終了となります。

3つのステップとともに、このことを強く意識してください。仕訳の処理スピードが段違いになります。

この記事の最初でも書きましたが、消費税を含む仕入・売上の仕訳は、日商簿記3級の本試験で言うと主に第1問に出題される可能性があります。

第1問はあらゆる種類の仕訳問題が合計で15問出題され、それら一つ一つをいかに早く片付けるかが合格のカギとなります。

一般の受験生にとって、消費税が絡む仕入や売上の仕訳は明らかに時間がかかる部類の問題ですので、おそらく作問者側としても、『試験全体の難易度』や『かかる時間』のバランスを考えて作成するでしょう。

そんな中であなただけが、

「消費税を含む仕入や売上の問題が出たらこっちのもの」

と思えたら、それだけでかなり有利に戦うことができます。

ですから、今回の記事を繰り返し読み確実にマスターしておくことを強くおすすめします。

なお、日商簿記3級を勉強中の方向けに完全無料でメルマガを配信しています。

今すぐご登録の場合、巷のテキストや参考書とは一線を画した超有益な教材を無料でプレゼントしております。

コメント