会計処理をしていて、間違った仕訳をしてしまうことがありますが、そういうときに、間違った仕訳を訂正するために仕訳を行います。

これを訂正仕訳といいます。

一口に仕訳を間違えると言っても、色々なパターンがあります。

- 金額を間違える

- 勘定科目を間違える

- 貸借逆に仕訳をしてしまう

上記のように様々な間違え方があるわけですが、この記事では上記のうち、

- 金額を間違える

- 勘定科目を間違える

の訂正仕訳を詳しく解説していきます。

金額を間違えて仕訳をしてしまった場合

金額訂正の仕訳①

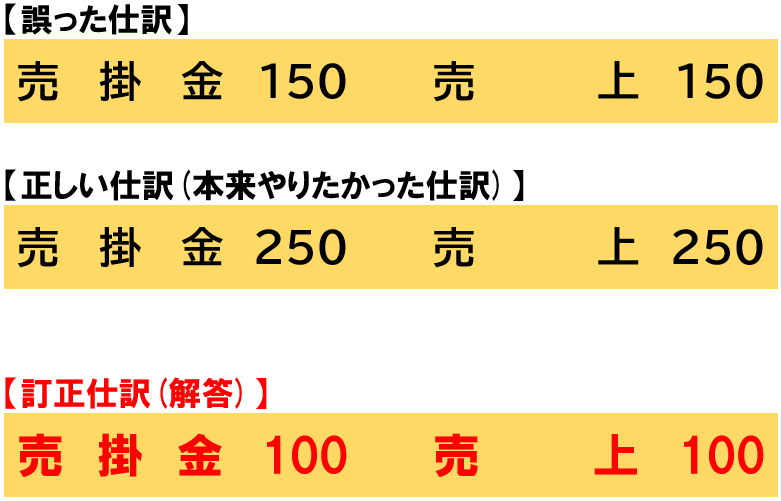

【問題】

商品250円を売り上げ、代金は掛けとしたが、誤って以下の仕訳をしていることが判明したため、訂正仕訳を行いなさい。

(売掛金) 150 (売上) 150

という問題ですが、まずは答えを下に表示しますね。

では解説をします。

これは、金額だけを間違えたパターンの問題です。

誤って、

(売掛金) 150 (売上) 150

という仕訳をしてしまったわけですが、この仕訳の形自体は合っています。

つまり、勘定科目は借方貸方ともに正しいわけです。

間違えたのは金額で、250円で仕訳すべきところを、150円で仕訳してしまっています。

つまり、100円足りないと考えると分かりやすいと思います。

ですから、100円を追加で仕訳すればいいわけです。

難しいと感じる場合は、

- 誤って行った仕訳

- 本来やるべきだった正しい仕訳

を並べて書き、両者を比べてみると分かりやすくなります。

足りない100円を追加で仕訳するというようなイメージですね。

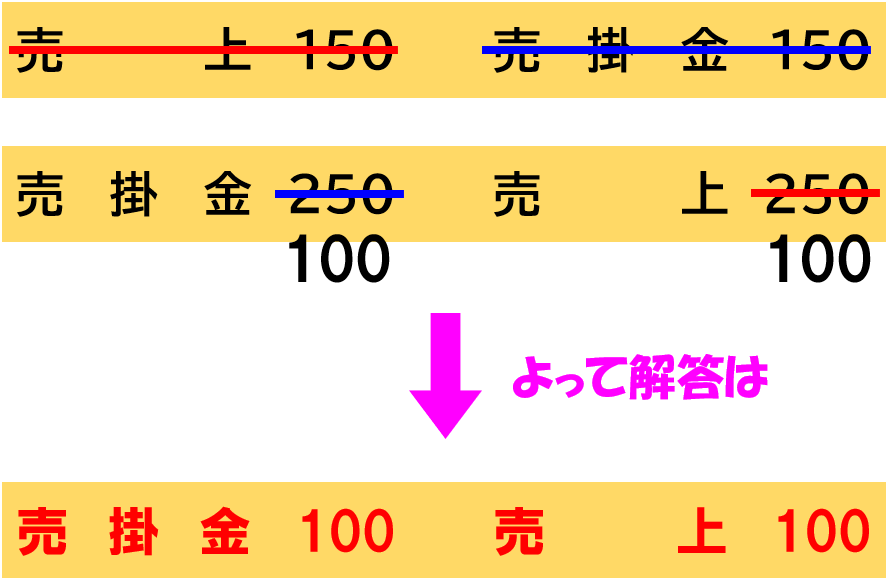

金額訂正の仕訳②

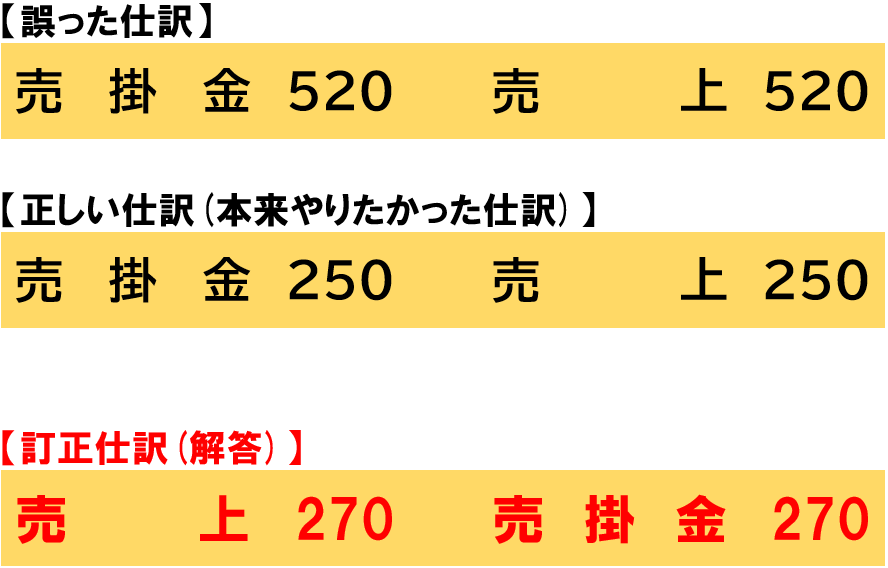

【問題】

商品250円を売り上げ、代金は掛けとしたが、誤って以下の仕訳をしていることが判明したため、訂正仕訳を行いなさい。

(売掛金) 520 (売上) 520

この問題も、金額を間違えて仕訳をしてしまったパターンです。

下に解答を示しますが、まずは自分でどんな仕訳をすれば良いかを考えてみましょう。

では、答えを表示します。

これはさっきの問題よりは少し難しいかもしれません。

さっきの問題同様、金額を間違えたパターンの訂正仕訳ですが、今回は、250円で仕訳すべきところを、520円で仕訳してしまったということです。

つまり、必要以上に大きい金額で仕訳をしてしまったという感じです。

250円でやるべきなのに、520円でやってしまった。

つまり、差額の※270円は余計だったという考え方になります。

※520ー250=270

だから、この余計だった270円分だけを、逆仕訳をして戻してあげればいいのです。

そうすれば、最初から250円で仕訳したのと同じ結果になるというわけです。

難しいと感じる場合は、

- 誤って行った仕訳

- 本来やるべきだった正しい仕訳

を並べて書き、両者を比べてみると分かりやすくなります。

やりすぎてしまった270円分だけを、逆仕訳をして戻すというイメージですね。

勘定科目を間違えて仕訳をしてしまった

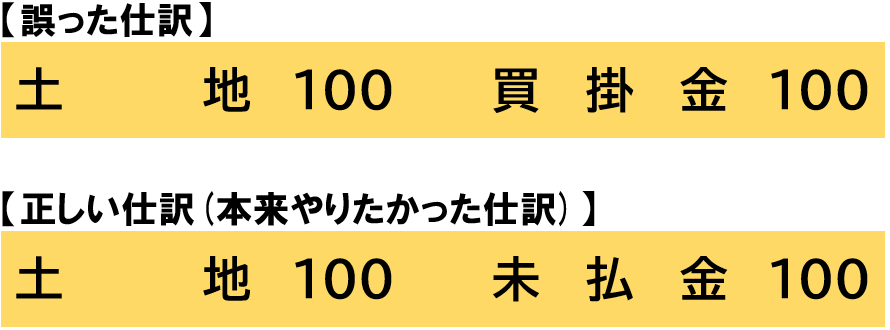

【問題】

土地100円を購入し、代金は月末に支払うこととしたが、誤って貸方科目を買掛金としていたので、これを訂正する。

まずは答えを表示します。

では解説をします。

これは、勘定科目だけを間違えたパターンの問題です。

もっと細かく言うと、貸方科目だけを間違えたパターンの問題です。

分かりやすくするために、

- 誤って行った仕訳

- 本来やるべきだった正しい仕訳

を並べて書き、両者を比べてみます。

このように見比べると、どこを間違えたのかがより際立ちますね。

商品以外の物を買って、代金を後で払うことにしたときは、「買掛金」ではなく「未払金」を使用しなければなりません。

今回買ったのは土地なので、商品ではありません。

よって、間違えたのは貸方の勘定科目です。

つまり、本来「未払金」とすべきところを、「買掛金」としてしまった。

なので、訂正仕訳としては、「買掛金」を「未払金」にチェンジするような仕訳となるわけです。

よって、まずは借方に「買掛金」を100円仕訳することによって、「買掛金」を元に戻します(貸方に計上した100円を取り消します)。

そしてそのあとに、本来計上するべきだった「未払金」を貸方に計上するという流れになります。

訂正仕訳がどうしても苦手な場合

最後に、訂正仕訳がどうしても苦手な場合の対処法をお伝えします。

訂正仕訳には、時間はかかるがほぼ確実に正答することができる方法が存在します。

それは以下の方法です。

- 誤りの仕訳を書く

- 誤りの仕訳の逆仕訳を書く

- 本来やるべきだった正しい仕訳を書く

- 上記2と3を合算・相殺した仕訳が解答

ではこのやり方で、この記事で行った具体例をもう一度解いていきます。

【問題】

商品250円を売り上げ、代金は掛けとしたが、誤って以下の仕訳をしていることが判明したため、訂正仕訳を行いなさい。

(売掛金) 150 (売上) 150

この問題について、上記の1~4の手順で解いていくと、まずは、

1.誤りの仕訳を書く

(まぁ今回これに関しては問題文章に書いてあるので、自分で書き出す必要はないかもしれません)

2.誤りの仕訳の逆仕訳を書く

3.本来やるべきだった正しい仕訳を書く

4.上記2と3を合算・相殺したのが解答

ということで、このやり方であればどんな訂正仕訳の問題にも対応できます。

ただ欠点として若干時間がかかるというのはありますので、そこは時間との兼ね合いで、このやり方でやるかどうかを考える必要はあるかと思います。

次回の記事では引き続き訂正仕訳について解説しますが、さらに難しいパターンである、

- 貸借逆に仕訳をしてしまう

について具体例を使いながら説明していきたいと思います。

また、今回の内容は僕のYoutubeチャンネルでもお話ししていますので、動画の方が頭に入るという方はぜひご覧ください。

なお、日商簿記3級を勉強中の方向けに完全無料でメルマガを配信しています。

今すぐご登録の場合、巷のテキストや参考書とは一線を画した超有益な教材を無料でプレゼントしております。

それでは、お読みいただきありがとうございました。

コメント