まず、この記事は現金過不足の期中仕訳の内容です。

現金過不足の決算整理仕訳についてはこちらの記事で説明しています。

現金過不足はどんなときに発生するのか

現金過不足という勘定科目は、期中において現金の帳簿の金額と実際の金額にズレがあり、さらにズレの原因が不明な場合に発生します。

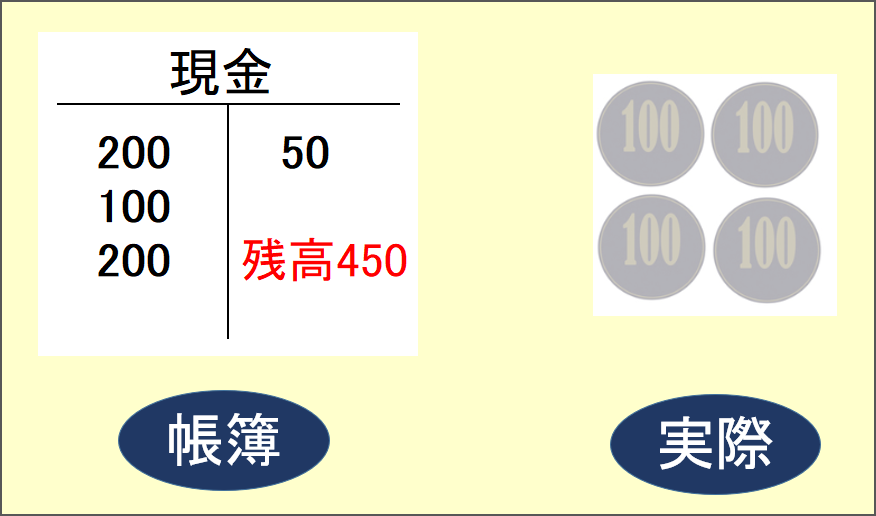

下の画像を見てください。

左が現金勘定、つまり現金の帳簿の金額です。残高を計算すると450円です。

一方で、右にあるのが現金の実際の金額です。百円玉が4枚で400円ということですね。

ってことで、帳簿と実際で50円ズレています。

実際のほうが50円少ないです。

ホントはこのようなことは起こってはいけないわけですが、仕訳のやり忘れやミスなど、様々な原因があってこういったズレが起こるわけです。

そして、なぜズレているのかを調べてもすぐには分からない場合があります。

そういうときに、現金過不足という勘定科目が登場します。

なぜ現金の帳簿と実際がズレるのか?

さっき少し触れましたが、ズレが起こる原因の一つに、仕訳のやり忘れやミスがあります。

たとえば、以下のような仕訳をやり忘れていたらどうなるでしょうか?

まぁこれは、水道代などを現金で払ったときに行うべき仕訳ですが、

この仕訳を忘れていたと。

そうすると先ほどのように、実際の現金が帳簿より50円少ないという現象が起こるわけです。

仕訳によって現金をマイナス50とするべきなのにしていないわけですから、帳簿の現金は実際より多くなってしまいます。

あとは、こんな仕訳もそうですね。

買掛金50円を現金で支払ったという取引です。

この仕訳を忘れていた場合も、同じように実際の現金が帳簿よりも50円少ないということが起きるわけです。

ズレの原因が分からないときに現金過不足を使う

現金の帳簿と実際のズレを見つけ、その原因がすぐに分かれば、その場でその仕訳をすれば済む話です。

その場合は現金過不足は出てきません。

しかしそうではなく、その場ではズレの原因が分からない場合もあります。

そのときに登場するのが現金過不足勘定です。

【現金の帳簿と実際がズレていて、かつ、原因が分かっている】

⇒原因となった仕訳をそのままやればいい(現金過不足を使う必要がない)

【現金の帳簿と実際がズレていて、かつ、原因が分からない】

⇒現金過不足を使う

現金過不足の期中仕訳(帳簿>実際)

では実際の仕訳を見せます。

ズレ発見時の仕訳

先ほどの場合のように、現金の帳簿と実際が50円ズレていて、かつその原因が分からなかったらどうなるのか。

実際の現金の方が50円少ない場合です。

【問題】

現金の帳簿残高は450円だが、実際有高は400円であった。

こういう場合はまず、現金の帳簿の金額を、仕訳によって実際の金額に合わせにいく必要があります。

めちゃくちゃ重要なのでもう一回言いますよ。

帳簿の金額を、実際の金額に合わせにいくのです。

そのことを一番最初に考えてください。

つまり、こういう仕訳を行います。

(〇〇) 50 (現金) 50

こうすれば、帳簿上、現金はマイナス50されるわけですから、現金は帳簿と実際で一致します。

ですが、なぜ50円ズレているのかが分からないため、このままだと借方科目を決めることができず、仕訳が行えません。

しかし、かといって何も仕訳をしないわけにはいきません。

なぜなら現金がズレていることを知ってしまったからです。

ズレていることを見つけてしまった以上、現金の帳簿と実際を一致させるのは絶対です。

そこで登場するのが現金過不足なのです。

感覚としては、とりあえず現金過不足でキープしておくって感じですね。

なので、さっきの仕訳の〇〇には現金過不足が入り、

という仕訳が正解になります。

現金過不足という勘定科目は、穴を埋めるためだけに存在する仮の勘定科目です。

なので、5要素のどれでもありません。

そのことについてはこの記事の最後で改めて説明します。

原因判明時の仕訳

では、その後ズレの原因が分かった場合の仕訳を見ていきます。

【問題】

かねて現金過不足勘定の借方に50円計上していたが、原因を調査したところ全額電気代の記入漏れであることが判明した。

じゃあ答えを自分で考えたい方はこの下を読む前に考えてみて下さい。

では解答の仕訳です。

50円のズレの原因は全額判明したわけですから、まずは現金過不足を消してください。

現金過不足はあくまでもとりあえずの勘定科目なので、原因が分かったら用済みです。

なので貸方に現金過不足50。

これで現金過不足は消滅します(残高ゼロになります)。

そして、記入漏れとなっていた水道光熱費を借方に書くわけです。

現金過不足の期中仕訳(帳簿<実際)

では次の問題を見てください。

今度はさっきと逆で、実際の現金のほうが多い場合です。

ズレ発見時

【問題】

現金の帳簿残高は450円だが、実際有高は530円であった。

では、できそうな方はこの下を読む前に考えてみて下さい。

解答の仕訳を表示します。

ズレを発見したときに真っ先にやるべきことは、現金の帳簿の金額を、実際の金額のほうに合わせにいくことです。

なので借方に現金80とやります。

それを必ず最初に書いてください。

この手の仕訳問題では仕訳を左右逆に書いてしまうミスが非常に多いです。

それを防ぐためには、ズレ発見時の仕訳では、真っ先に現金勘定の金額を実際有高のほうに合わせにいくことをやってください。

今回だと、帳簿が450円に対し実際が530円なわけですから、借方に現金80とすれば帳簿の金額も530円になりますからね。

そしてそれができたら、反対側に現金過不足80とすればいいわけです。

これ、現金過不足を先に書くのは絶対にやめてください。

仕訳を左右逆にしてしまうミスの原因になります。

原因判明時の仕訳

ではその続きです。

【問題】

かねて現金過不足勘定の貸方に80円計上していたが、原因を調査したところ、全額が売掛金回収の記入漏れであることが判明した。

ではこれも、できそうな方はこの下を読む前に考えてみて下さい。

解答の仕訳を表示します。

ズレの原因が全て判明したので、現金過不足はもう用無しです。

なので、現金過不足を消滅させる仕訳をしてください。

よって、借方に現金過不足80円です。

これで現金過不足の残高はゼロになりますからね。

そしてそれができたら、落ち着いて漏れていた内容を記入すればいいんです。

売掛金回収が漏れてたわけですから、売掛金を80円減らす、つまり貸方に売掛金80円です。

まぁ、貸方の売掛金80円を先に書いてもいいんですけどね。

ズレの判明時の仕訳に関しては、仕訳を左右逆にしてしまうミスは起こりづらいので。

現金過不足の期中仕訳の注意点

ズレ発見時

さっきも書きましたが、ズレを発見したときは、まず現金の帳簿金額を実際のほうに合わせにいくことを考えてください。

実際のほうが多ければ借方に現金、実際のほうが少なければ貸方に現金です。

そしてそれを書いてから、反対側に現金過不足を書けばいいわけです。

- まず現金を書く

- 次に現金過不足を書く

この仕訳を左右逆にするミスをしてしまう人は、今言った順番を守っていません。

だから必ず守ってください。

原因判明時

原因が判明したときの仕訳は、ズレを発見したときの仕訳に比べると、仕訳を左右逆にしてしまうミスは起こりずらいです。

なので、以下2点を意識するという心掛けでいいと思います。

- ズレの原因が全額判明したら、現金過不足は必ず消滅させる(※)

- ズレの原因となった勘定科目を、現金過不足の相手側として仕訳する

※なお、ズレの原因が一部だけ判明するパターンもあります。そのときは、判明した額だけ現金過不足を減らします。よってその場合は、判明しなかった分だけ現金過不足が引き続き残ることになります。

現金過不足って結局何なのか?

繰り返しになりますが、現金過不足は簿記の5要素のどれでもありません。

借方と貸方、どっちだとプラスでどっちだとマイナスみたいなことも決まっていません。

借方でプラスのときもあればマイナスのときもあります。

貸方でプラスのときもあればマイナスのときもあります。

5要素のどれでもないってところが学習者を悩ます大きな要因だと僕は思っています。

また、現金過不足は仮の勘定科目ですし、ズレの原因が分かり次第すぐに消滅する勘定科目です。

まぁ、仮にズレの原因が判明しない場合は、判明するまでの期間は現金過不足としてずっと残しておくことにはなります。

しかし、決算になってもズレの原因が判明しなかったときは、雑損または雑益に振り替えられて消滅していきます。

だからいずれにしても結局最後には消えるので、そういう意味では儚い存在といえるでしょう。

現金過不足の決算整理仕訳のお話はこちらの記事で書いていますので参考にしてください。

なお、日商簿記3級を勉強中の方向けに完全無料でメルマガを配信しています。

今すぐご登録の場合、巷のテキストや参考書とは一線を画した超有益な教材を無料でプレゼントしております。

コメント